Az IAB amerikai anyaszervezet minden évben kiad egy jelentést arról, hogy a márkák és a kiskereskedők hogyan tarthatnak lépést, hogyan újulhatnak meg a Web3-hoz kapcsolódó platformok térnyerése, az értékesítési csatornák bővülése, a változó médiafogyasztási szokások és a folyamatban lévő adatvédelmi jogszabályok várható módosulása miatti zavaros piaci környezetben. Ehhez a diszrupcióhoz pedig – amelyet a koronavírus-járvány és a gazdasági válság csak még tovább növelt, még inkább felgyorsított – a piaci szereplőknek folyamatosan alkalmazkodni kell, a problémákra megoldást kell keresniük és találniuk. Az IAB mostani, hatodik riportja ebben szeretne útmutató segítséget nyújtani.

A múlt héten egy New York-i rendezvény keretében is bemutatott tanulmány négy olyan kulcsfontosságú problémát emel ki, amelyek komoly kihívást jelentenek a márkáknak, a kiskereskedőknek és a teljes digitális ökoszisztémának a 2023-as évben. Várakozásaikat a jövőre nézve, és alábbi állításaikat a 2019-es és 2021-es évek, Egyesült Államokban mért kutatási adatainak összehasonlítása alapján állították össze, ezek pedig a következők:

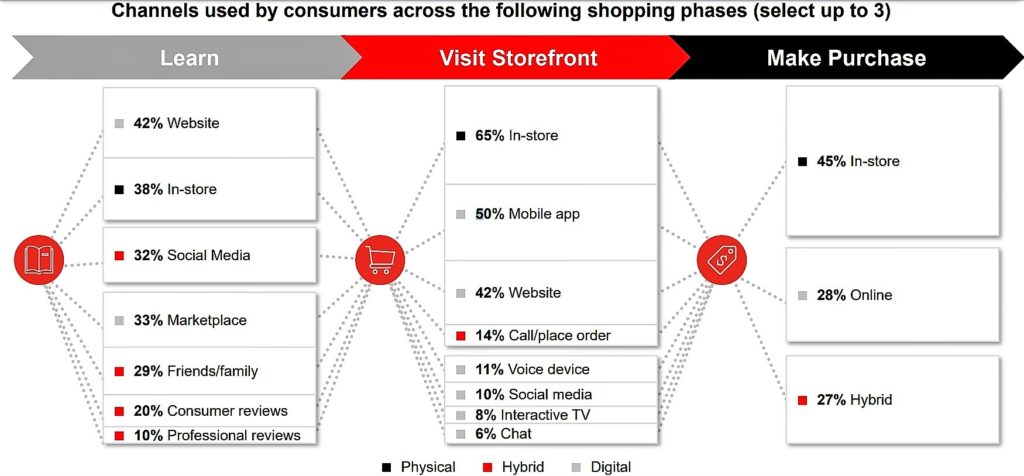

H-kereskedem

A H-kereskedem korszakát éljük, amely az e-kereskedelem folyamatos növekedésével és a bolti vásárlás újjáéledésével párosulva vette kezdetét. A hibrid-kereskedelem kifejezés alatt ezúttal nem az omnichannel stratégiát kell érteni – hívja fel a figyelmet a riport -, az előbbit kizárólag az online és offline vásárlás sajátos helyzet miatt kialakult együtt lüktetése határozza meg.

A nagykereskedői szintet kihagyó, termékeiket a neten közvetlen a fogyasztónak értékesítő DTC márkák is azért kalibrálják újra piacra lépési stratégiájukat, hogy megfeleljenek a hibrid-kereskedelmi vásárlói kör elvárásainak. Ezért a márkák és kiskereskedők egyre több pénzt fektetnek be technológiai fejlesztésekbe.

A nagykereskedői szintet kihagyó, termékeiket a neten közvetlen a fogyasztónak értékesítő DTC márkák is azért kalibrálják újra piacra lépési stratégiájukat, hogy megfeleljenek a hibrid-kereskedelmi vásárlói kör elvárásainak. Ezért a márkák és kiskereskedők egyre több pénzt fektetnek be technológiai fejlesztésekbe.

Alkotói gazdaság

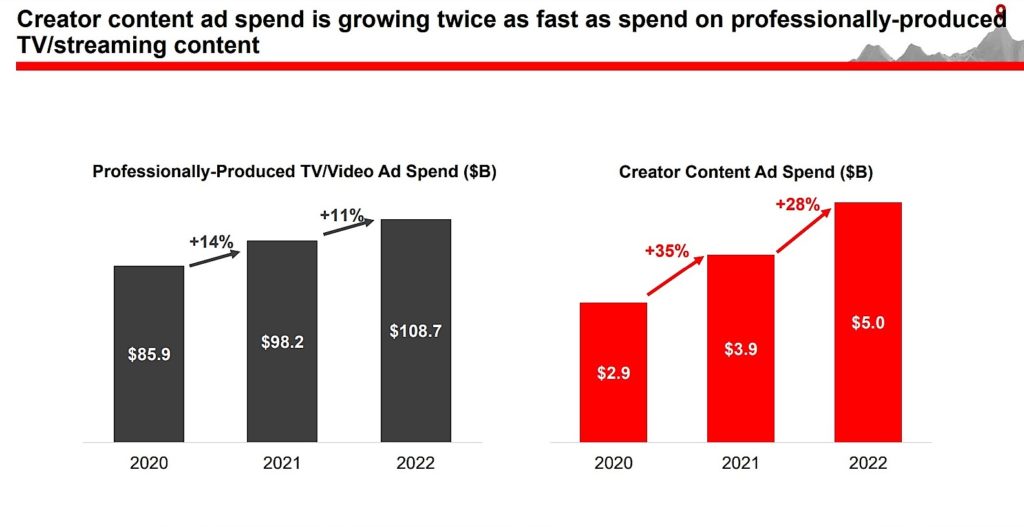

Az elmúlt időszakban robbanásszerűen megnőtt a márkák érdeklődése az alkotói tartalom iránt: a professzionális tartalomgyártás helyett inkább influencerekkel, főleg TikTokkerekkel dolgoznak együtt. Az arányok eltolódását jelző számok magukért beszélnek, amíg a kábeltelevíziós és filmes beruházások csökkennek, addig a kreátoroknak súlyos összegeket is hajlandók fizetni a megrendelők. Az alkotói tartalomba való márkabefektetések száma gyorsabban nő, mint a tévés vagy streaming tartalmaké. Egy tavalyi évi globális adat szerint az alkotók uralta TikTokon bőven kétszer több időt (22,6 billió perc) töltöttek a felhasználók, mint mondjuk netflixezéssel (9,6 billió percet).

A fogyasztóknál is eltolódás figyelhető meg az alkotói tartalmak felé, amelyek nézettsége ma már jelentős részét teszi ki az amerikai háztartások nagyképernyős nézettségének. A YouTube jelenleg a 18 éven felettiek körében a hirdetésekkel bélelt streamelési idő több mint 50%-át teszi ki CTV-n, a TikTok TV-nek pedig már tavalyi elindulását követően is 1,2 milliárd havi aktív felhasználója volt, amely 2022 végére várhatóan eléri az 1,8 milliárdot is.

Az Egyesült Államok 50 legjobb kreátorának összesen 1,9 milliárd követője van, ez a szám több mint ötszöröse az Egyesült Államok teljes lakosságának (2021-as adat szerint 332,4 millió fő volt). A hirdetők által az alkotói tartalmakra költött összeg kétszer gyorsabban nő, mint a professzionálisan előállított tévés/streaming tartalmak esetében. Ma már tízből nyolc márka használ ilyen hirdetéseket, ezért az influencerek személyes márkájuk multiplatformos megjelenésére rendezkednek be, a hollywoodi hírességek pedig egymás után jelentik be saját márkáik elindulását vagy bővítését.

Az Egyesült Államok 50 legjobb kreátorának összesen 1,9 milliárd követője van, ez a szám több mint ötszöröse az Egyesült Államok teljes lakosságának (2021-as adat szerint 332,4 millió fő volt). A hirdetők által az alkotói tartalmakra költött összeg kétszer gyorsabban nő, mint a professzionálisan előállított tévés/streaming tartalmak esetében. Ma már tízből nyolc márka használ ilyen hirdetéseket, ezért az influencerek személyes márkájuk multiplatformos megjelenésére rendezkednek be, a hollywoodi hírességek pedig egymás után jelentik be saját márkáik elindulását vagy bővítését.

A metaverzum mint vásárlási médium

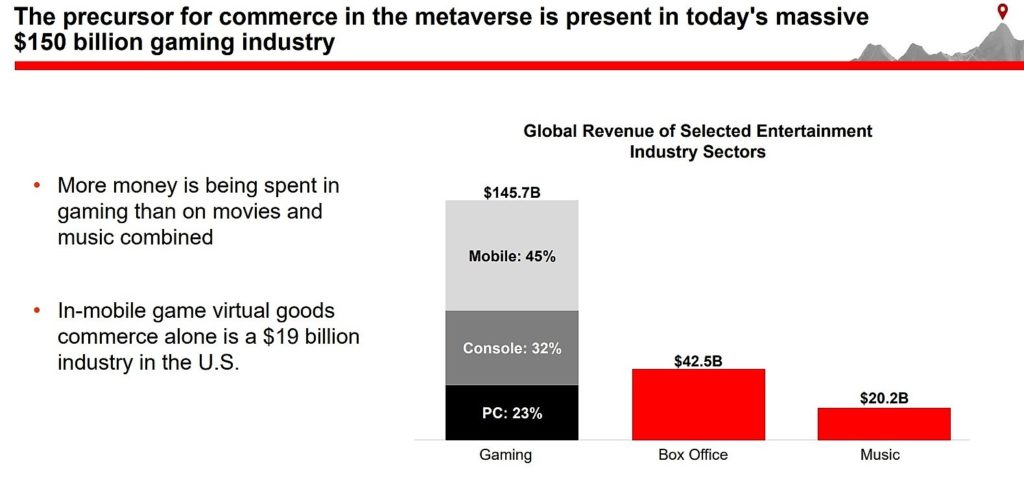

A gaming szektorban folyamatosan nő a márkák által tesztelésre, virtuális kirakatépítésre és a metaverzumhoz hasonló környezet kialakítására szánt összeg; a játékosok pedig 145,7 milliárd dollárt költöttek számítógépes, video- és mobiljátékokra a tavalyi évben – többet, mint filmekre és zenére együttvéve. Becslések szerint az idei év végéig az Egyesült Államokban csak a mobiljátékokon belüli virtuális javak kereskedelme 19 milliárd dollárt mozgat majd meg.

Jelenleg a globális vállalatok 30 százaléka áll készen arra, hogy 2026-tól a termékeit és szolgáltatásait már a metaverzumban értékesítse. Egy felmérésben a fogyasztók 41%-a mondta azt, hogy szívesen vásárolna a metaverzumban; a Z generáció 60%-a szerint pedig minden márkának a metaverzumban is kellene termékeket értékesíteniük. A márkák, kiskereskedők már levédték metaverzális kereskedelmi IP-jüket, és berendezkedtek arra, hogy termékeiket közvetlenül a felhasználók avatárjainak értékesítsék, mintegy újragondolva a DTC üzleti modellt.

És van már adat arról is, hogy a metaverzum kereskedelme mennyire virágzik: 2021 áprilisa és 2022 márciusa között mintegy 18,4 milliárd dollár folyt át a videojátékoknak is keretet adó NFT-piacon keresztül, amelyet a márkák digitális és IRL (in real life) termékeinek monetizálására vagy a márkahűség növelésére használtak.

És van már adat arról is, hogy a metaverzum kereskedelme mennyire virágzik: 2021 áprilisa és 2022 márciusa között mintegy 18,4 milliárd dollár folyt át a videojátékoknak is keretet adó NFT-piacon keresztül, amelyet a márkák digitális és IRL (in real life) termékeinek monetizálására vagy a márkahűség növelésére használtak.

Adatvédelem

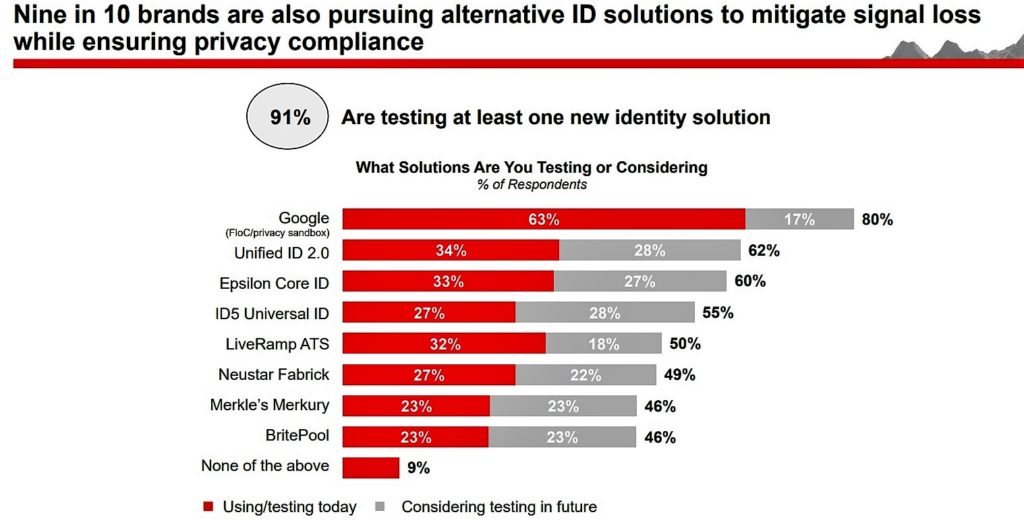

Az adatvédelmi jogszabályok folyamatban lévő változása különösen a fogyasztóknak közvetlen értékesítő márkák számára jelent kihívást hirdetési teljesítményeik értékelésében. Az Egyesült Államokon belül öt államban új adatvédelmi törvények lépnek életbe 2023-ban, ezért a márkák most azon dolgoznak, hogy megtérítsék az adatvesztésből származó bevételkiesésüket, miközben újra kell gondolniuk adatvezérelt stratégiáikat is.

A Google ugyan 2024 második felére csúsztatta a harmadik féltől származó cookie-k fokozatos megszüntetését a Chrome-ban, de jó néhány operációs rendszer, böngésző már korábban megtette ezt. Intézkedéseik hatására beszűkült a márkák által megszólítható közönség mérete, a közel 50-60 százalékos adatvesztés miatt pedig a pontos célzás és a ROI mérésének lehetősége is. Az IAB tavaly márciusi felmérése szerint mintegy 10 milliárd dolláros hirdetési bevételről csúsznak le a kiadók a harmadik feles adatok és azonosítók elvesztése miatt. De pl. csak az Apple adatvédelmi változásai következtében a legnagyobb digitális platformok (Meta, Snap, YouTube, Twitter) várhatóan már az idei évben is több milliárdos bevételtől esnek el. Ezért a nagymárkák most más teljesítménymutatókat (ACOS, MER, CAC – a mutatók számításához egy rövid áttekintés itt található) kezdtek figyelni, amelyek már nem támaszkodnak third-party cookie-ra, és nem használnak személyes adatokat.

Mindez azonban csak néhány gondolat a digitális piacnak a jövő évre jósolt, legégetőbb problémáiról – a témákról bővebben a közel 60 oldalas, Brand Disruption 2023 névre keresztelt jelentésben lehet olvasni, amelyet az amerikai IAB oldaláról lehet letölteni, de IAB-tagjaink Dokumentumtárunkban egy átkattintással itt is elérhetik.

Mindez azonban csak néhány gondolat a digitális piacnak a jövő évre jósolt, legégetőbb problémáiról – a témákról bővebben a közel 60 oldalas, Brand Disruption 2023 névre keresztelt jelentésben lehet olvasni, amelyet az amerikai IAB oldaláról lehet letölteni, de IAB-tagjaink Dokumentumtárunkban egy átkattintással itt is elérhetik.

Illusztráció: Gerd Altmann / Pixabay

Kapcsolódó:

- IAB Europe Guide to the Post Third-Party Cookie Era

- Kulcsfontosságú kérdések kerülnek az EUB elé a TCF kapcsán

- Klímaszorongás, adatvédelem, jelszó: Ezekre gugliztunk legtöbbször eddig idén

- Bluerank Report: How to Prepare for a Post Cookies Era