Március végén mutatta be a tavalyi digitális költésre és az idei várakozásokra vonatkozó számokat az IAB Hungary. Ezúttal a makrogazdasági környezetet is részletesebben vizsgálták egy előadás keretében. A záró kerekasztalból pedig számos pozitív gondolatot meríthettünk. Alább részletes beszámolónk olvasható.

27 százalékos ugrás és módszertani változások az Adex esetében

Elsőként Novák Péter (Dentsu) mutatta be a 2021-es digitális reklámköltési adatokat. Az adatok ismertetése előtt négy fontos módszertani változásra hívta fel a figyelmet:

- Az IAB Hungary 2019-ig visszamenőleg net helyett immár kizárólag net-net adatokat közöl az MRSZ Médiatortával való egyértelműbb összevethetőség érdekében.

- Az e-mail marketing esetében szakértői becslésre már nem, kizárólag önbevallásra alapoz az IAB. Ez a változás szintén 2019-ig visszamenőleg él, és az teszi lehetővé, hogy több e-mailmarketing-specialista lépett be az IAB-ba, amelyek így pontosabb információt tudnak szolgáltatni, és 2022-től már a NORI részeként közölnek adatokat.

- A digitális audio felmérést kiterjesztik a NORI tagokra is, összefüggésben a piac e szeletének gyors fejlődésével. A 2021-re vonatkozó adatok már így álltak elő, és a szegmenst idéntől már a NORI keretében, az Audio munkacsoport közreműködésével mérik fel.

- A globális szereplők (Alphabet, Meta) hazai bevételeit új, több publikus információt összefésülő módszertannal állapították meg 2019-ig visszamenőleg. Ez egyébként a legnagyobb volumenű változás a négy közül, tekintettel az érintett szereplők hazai súlyára.

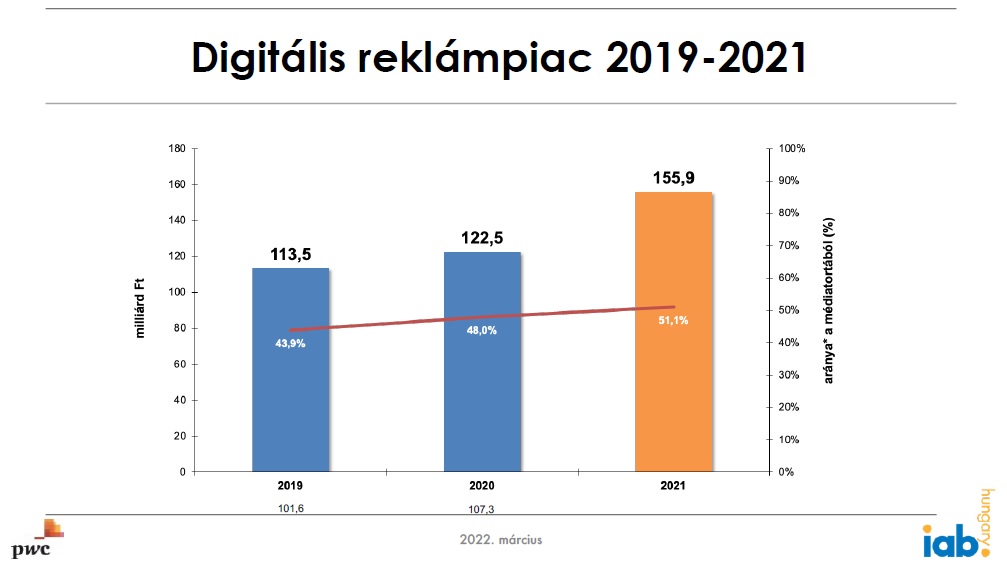

Mint elmondta: 2020 után a piac elkezdte a visszakapaszkodást, a digitalizáció felgyorsult és szélesebb kört érintett. Az állam és a politika digitális költései nőhettek, ahogyan a globális szereplők súlyának növekedése sem állt meg. A költések egyébként mind a négy szegmensben (display, search, listing, e-mail) emelkedtek, így tehát 2021 e tekintetben pozitívan alakult. Számszerűsítve ez tavaly 155,9 milliárd forintos költést és 27 százalékos növekedést jelentett a digitális reklámpiacon. A digitális szelet a teljes médiatortának több mint a felét (51,1%) tette ki.

A display szegmens 31%-os növekedéssel meghaladta a 80 milliárd forintot. A fő húzóerő – összhangban a globális trendekkel – a social media marketing volt, emellett a videót és a programmaticot fontos említeni a szegmens motorjai között. A search 23%-os emelkedést követően 53,9 milliárd forinton zárt tavaly. A listing a 2020-as csökkenés után ismét növekedni tudott: a piac a negyedével bővülve 20,9 milliárd forintot tett ki. A listingen belüli részpiacok közül az állás és az ár-összehasonlító szegmens voltak a legdinamikusabbak 2021-ben. Az e-mail marketing 23%-os ugrást követően meghaladta az egymilliárd forintot.

A display szegmens 31%-os növekedéssel meghaladta a 80 milliárd forintot. A fő húzóerő – összhangban a globális trendekkel – a social media marketing volt, emellett a videót és a programmaticot fontos említeni a szegmens motorjai között. A search 23%-os emelkedést követően 53,9 milliárd forinton zárt tavaly. A listing a 2020-as csökkenés után ismét növekedni tudott: a piac a negyedével bővülve 20,9 milliárd forintot tett ki. A listingen belüli részpiacok közül az állás és az ár-összehasonlító szegmens voltak a legdinamikusabbak 2021-ben. Az e-mail marketing 23%-os ugrást követően meghaladta az egymilliárd forintot.

Az IAB Hungary a display-en belül három részpiacot vizsgált külön is. A digitális videó 36%-os növekedéssel megközelítette a 11 milliárdot. Ez már korántsem csak a digitális szereplők terepe, a bevételek egyre jelentősebb része a lokális játékosoknál realizálódik. Nagyon erős, 75%-os ugrást produkált tavaly a programmatic, amely a display tortán belül 7 százalékos részarányt képvisel. A harmadik külön mért szegmens a digitális audioé, amelyről második alkalommal láthattunk adatokat: a 2021-es 192 millió forint 42 százalékkal haladta meg az egy évvel korábbi adatot.

A globális-lokális részarányt vizsgálva azt látjuk: tavaly majd 102 milliárd forintot söpörtek be a nagy platformok – a Meta és az Alphabet mellett a Spotify és hasonló óriások is kivették ebből a részüket. Bár a lokális szereplők bevételei is jelentősen nőttek tavaly, ennek üteme ismét elmaradt a globális versenytársakétől, így utóbbiak részaránya a digitális költésből megközelítette a kétharmadot. A teljes lokális digitális bevétel 54,1 milliárd forint volt, amiből ha levesszük a listinget és hozzáadunk néhány egyéb bevételi elemet, egy 39 milliárdot kicsivel meghaladó hazai tartalomszolgáltatói piacot találunk.

Adexpect: a tavalyihoz hasonló várakozások, élen a videó

Kardos Gábor (Magyar Jeti) mutatta be az immár hetedik alkalommal elkészített Adexpect kutatás eredményeit, amely a digitális piac várakozásairól ad képet. Szűk hetven, döntően döntéshozói körből kikerülő válaszadó inputjaira épülnek az eredmények, és az elmúlt évek megmutatták, hogy ezzel a módszerrel jó becslést lehet adni a fejleményekre, trendekre vonatkozóan. Idén az ukrajnai háború jelentett egyfajta szomorú módszertani nehezítést, mivel a válaszadási időszak egyik része a háború kitörése előttre, a másik fele már utánra esett. Ez a kutatás szempontjából olyan helyzetet teremtett, mint 2020-ban, amikor a pandémia kitörése tette részben zárójelbe a korábbi várakozásokat.

Tavalyra vonatkozóan az Adexpect válaszadói 12,7 százalékos bővülést prognosztizáltak (csak úgy, mint egy évvel korábban), de végül +27% lett a tényadat. 2022-ben a megkérdezettek 12,5%-os bővülést várnak a teljes piacon és 6,2 százalékos emelkedést a lokális szereplők körében. (Az ukrajnai háború kitörése jelentősebben a hazai szereplőkkel kapcsolatos várakozásokat vitte le szerényebb szintre.)

Más bontásban: a hirdetők és a szolgáltatók bizonyultak a legoptimistábbnak, míg a médiás válaszadók a legpesszimistábbnak. Ez követi a korábbi években megszokott mintázatot, és mind a teljes piacra, mind a lokális szereplők növekedési kilátásaira vonatkozóan megáll. Ha szakterületi szempontból vizsgáljuk a válaszokat: a social szakértők voltak a legderűlátóbbak, míg a display szakemberek a legborúlátóbbak – mind a hazai, mind a teljes piaci kilátásokat illetően.

A megkérdezettek a legnagyobb növekedést video, audio és social media (fizetett hirdetés) területeken várják. De ezen túlmenően is erős pozitív várakozásokat látunk, egyedül a klasszikus display esetében számítanak stagnálásra. Az idei évre legerősebben ható trendek között továbbra is az élen szerepel az adat alapú kiszolgálás, melyet az állami médiaköltés alakulása és az országgyűlési választások követnek.

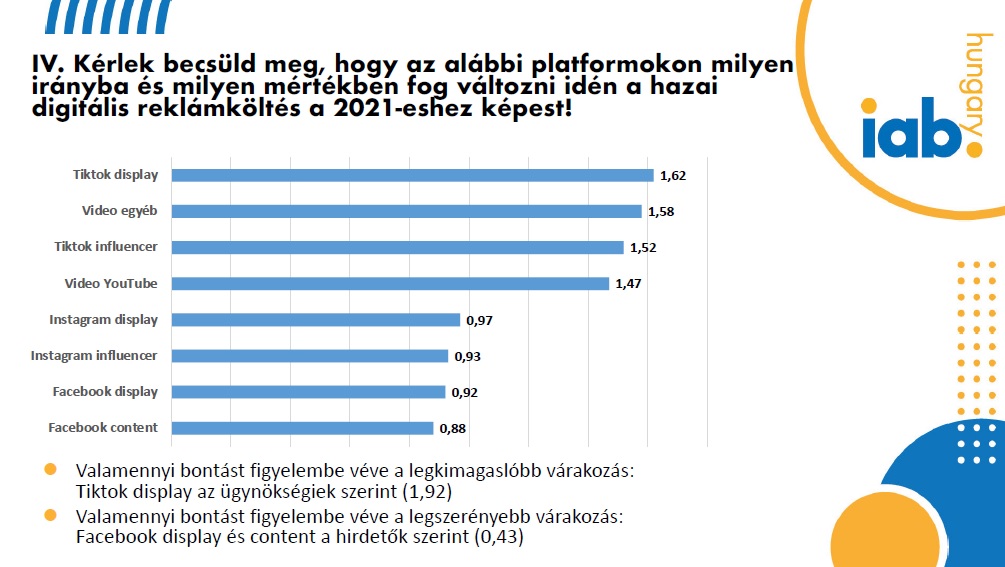

Idén először azt is megkérdezték, hogy mely platformokon milyen irányú és mértékű változást várnak a válaszadók a költések tekintetében. Az abszolút győztes a TikTok display lett, ezen belül is az ügynökségi válaszadók teszik tétjeiket a legbátrabban ezekre az eszközökre. A Facebook display és content „kullogott” a lista végén, és ezekkel kapcsolatban a hirdetőknek voltak a legszerényebb várakozásaik.

Makrokörnyezet: sok a bizonytalanság, de nem tragikus a gazdaság pályája

Madár István (Portfolio.hu) a makrokörnyezettel kapcsolatban osztotta meg gondolatait. Mint elmondta, a háború előtt az idei évre vonatkozó várakozások kifejezetten optimisták voltak, részben az elhalasztott kereslet magára találása, részben a lefagyott ágazatok újraélénkülése miatt. Ezt ráadásul állami élénkítő intézkedések támasztották meg, nem kis összefüggésben az akkor még közelgő választásokkal. A GDP-re és a reálbérekre vonatkozóan is 6% körüli növekedési prognózissal számolhattunk.

A gazdasági kilátásokat ugyanakkor már a háború előtt is árnyalták különböző kockázatok, melyek közül kiemelendő az infláció, amely nemcsak a reálkeresleteket mérsékli, hanem dráguló finanszírozási környezetet is teremt. Szintén feszültségeket okozott, hogy a koronavírusból való kilábalás egyenetlen: néhol a kereslet már nagyon erős volt, a kínálat ugyanakkor nagyon gyenge, ellátási problémák adódtak, ingadozott a kereslet.

A jelenlegi helyzet a magyar exportra nincsen érdemi negatív hatással, mivel az orosz-ukrán arány ebből kb. 4%. Jelentősebb kitettség inkább néhány ágazatban van, ilyen például a vegyipar. Ha mindössze ennyi lenne a hatás, és nagyon szélsőségesen érintené a magyar gazdaságot, akkor a 6%-os GDP növekedés 1-1,5 százalékponttal lenne alacsonyabb, ez nem tragikus. Azonban az igazi problémát nem ez jelenti, hanem az energiaárak emelkedése.

Az energiaárak viszonylag rövid idő alatt három-ötszörösükre nőttek, részben a koronavírus válság, részben a zöld átmenet problematikái, részben pedig a háború miatt. Ez az emelkedés már a gazdaság bizonyos szereplői számára kigazdálkodhatatlan, és jelentős alkalmazkodást igényel. Magyarország szempontjából az okoz nehézséget, hogy nettó energiaimportőr.

Itthon az elmúlt tíz évben, a világban inkább az elmúlt harminc évben az látszott, hogy amikor árat kellett emelni, azt a termelők, kereskedők igyekeztek „lenyelni”, így az infláció nem jelentkezett, most azonban annyira erőteljes és gyors a sokkhatás, hogy a gazdasági szereplők egyszerűen feltették a kezüket, nem mérlegelik a versenytárak lépéseit, és emelnek, különben csődbe mennek. Ennek nyomán nagyon intenzív inflációs folyamat bontakozott ki.

Madár István szerint, amennyiben kiszabadul a szellem a palackból, öngerjesztő infláció következik. Itt még nem tartunk, de ebben a helyzetben, ahol ráadásul a jövedelempolitika gerjeszti a keresletet, könnyen gondolhatják azt a piaci szereplők, hogy a legegyszerűbb út az áremelés.

Az infláció egyik hatása, hogy visszaesik a reálbér-növekedés üteme. Az év elején még 12%-os bruttó bérnövekedésre lehetett számítani 5% körüli infláció mellett, de mivel mostanra az infláció jóval magasabb, a korábban várt 7%-os reálbér-növekedés akár 1-3%-ra apadhat idén. Kialakulhat tehát egy ár-bér spirál. A másik problémát az okozza, hogy a kiszámíthatatlan inflációnak jelentős reálgazdasági költségei lehetnek a rossz árazásból fakadóan.

A jelentős energiaár-növekedés nemcsak az infláción, hanem a költségvetésen keresztül is kiszívja a jövedelmet a gazdaságból. Miközben az infláció még segít is (növeli a bevételeket), az MVM és az MNB során jelentős extrakiadások (összesen ezermilliárd feletti feltőkésítési igény) jelentkeznek, és az egyes területeken fennálló feszültségek (pl. tanárbérek) miatti kiigazítási igény is ezermilliárdos nagyságrendet érhet el. A kérdés, hogy ezeket hogyan gazdálkodja ki az állam. A számszerűsíthető hatások mellett ráadásul vannak nehezen/nem számszerűsíthető elemek, ide tartozik az ellátási láncokat sújtó alapanyagdrágulás és alapanyaghiány, vagy az élelmiszerbiztonsági kérdések és az élelmiszeripari feszültségek (lásd pl. azokat az országokat, amelyek az orosz/ukrán búzának erősen kitettek).

Összefoglalásul elmondta: simán benne van, hogy a gazdaság akkorát fékez, hogy az recessziót fog okozni. Nagy a bizonytalanság, és indokolt az óvatos üzleti tervezés, ugyanakkor az alappálya nem tragikus, azaz nem várható, hogy a gazdaságot olyan sokk éri, mint pl. a koronavírus miatti volt. Az orosz gazdaság nyilván nem kicsi, és bizonyos nyersanyagok esetében stratégiai pozíciókat birtokol, de annyira nem nagy (valamivel az olasz alatt van méretben), hogy a most várható 5-15%-os visszaesése megrengesse a világot. A bizonytalanságok sokasága indokolja az óvatosságot, de ha nem rakodik erre rá további sokkhatás, a magyar gazdaság nem kerül krízisbe vagy adósságválságba.

Összefogás, rugalmasság, agilitás

Az eseményt kerekasztal-beszélgetés zárta, amelyen Kardos Gábor beszélgetőpartnerei Bíró Pál (Google), Dudás Gergely (RTL Magyarország), Erdélyi Eszter (Atmedia), Erős Attila (IPG Mediabrands), Gulyás János (Wavemaker/MRSZ) és Mérő Ádám (Coca-Cola) voltak.

Az elhangzottakból szemezgetünk:

- Aranyév volt-e 2021, és vége-e ezzel a több éves digitális konjunktúrának? E téren voltak véleménykülönbségek, összességében a 2000-es évek első felének gyors digitális növekedéséhez nem hasonlíthatók ezek az évek, és szektortól is függött, hogyan alakult a teljesítmény, de kétségtelen, hogy 2021-ben a digitális erős évet zárt, és ebben az is benne volt, hogy bizonyos negatív körülmények (pl. a covid miatti erőltetett digitalizáció) kifejezetten kedveztek a digitális piac fejlődésének. A 27%-os bővülés óriási, de ehhez hozzá kell tenni, hogy nagyobb részt a globális platformok hajtották. Azt nem lehet tudni, hogy idén mi várható, a háború és egyéb bizonytalanságok miatt.

- Az elmúlt két évben jelen volt az erősödő ökológiai válság, a covid-válság és az ellátási láncok válsága. Ezeket a piaci szereplők különböző stratégiákkal kezelték. Milyen tapasztalatokat szűrtek le a kerekasztal résztvevői ebből az időszakból? Elhangzott, hogy a világ nem osztható fel covid előtti és utáni fogyasztókra, inkább hangsúlyokat kell váltaniuk a márkáknak, de mindent elsöprően nem kell másképp gondolkodniuk a fogyasztókról. Vállalati oldalról az agilitás fontos: meg kellett állni kicsit, és gondolkodni – de nem túl sokáig. Így fel lehetett gyorsítani olyan lépéseket, amelyeket addig halogattak. Nőtt a kísérletező hajlam, a hibázás természetesebbé vált, olyan megoldások váltak elfogadottá, amelyek korábban elképzelhetetlenek voltak. A hatékonyságot kimaxoltuk, de ezzel a dolog szépsége is elpárolgott valamelyest. A rugalmasság egyik forrása az iparágban dolgozók áldozatvállalásából következett, kihullottak a pihenőidők.

- Mik a fix pontok, amelyek rendelkezésünkre állnak ebben a bizonytalan világban? Ilyen például a márkák újbóli fontossá válása, mivel bizonytalan helyzetben a fogyasztók az ismert, szeretett megoldásokhoz nyúlnak. De felmerült az emberség, az egymás támogatása, az empátia is, amely mind szakmai, mind személyes vonalon fontos. A piaci munkában számos olyan kérdés van, ahol nem a verseny, hanem az összefogás jelenleg a legfontosabb. Szintén fontos stabil pont (lehetne) az önkritika, az önreflexió, annak a kérdésnek a bátor feltétele, hogy biztos mindig jó-e, amit csinálunk? Ha nem, akkor tovább kell lépni és fejleszteni kell. Fix pont, hogy a digitális tudás értékes, sőt még inkább felértékelődik. És azt sem szabad elfelejteni, hogy továbbra is a fogyasztónak kell a középpontban lennie. Ehhez viszont a céloknak világosnak kell lenniük, akkor is, ha az azokhoz vezető út rövidebb, tervezhetetlenebb.

Letölthető dokumentumok

Kapcsolódó cikkek