Ha március, akkor érkeznek az immár hagyományossá vált IAB AdEx- és AdExpect-adatok is, amelyeket ezúttal is egy IAB Café keretében mutattunk be a piacnak. A március 23-án online tartott IAB Reklámköltés Cafénkon ráadásul már egy nemzetközi előadót is üdvözölhettünk.

“Not great, not terrible”

Tavaly első alkalommal már a makrogazdasági környezetet is körbejártuk a reklámköltési adatoknak és idei várakozásoknak szentelt IAB Cafénkon. Idén pedig egy újabb szempontot is behoztunk az eseményre: Daniel Knapp, az IAB Europe vezető elemzője és egyben az európai AdEx-jelentés összeállításának irányítója tartotta az első előadást, amelyben a digitális környezet várható alakulását vizsgálta. A prezentáció az Ecosystem 2025 címet viselte, és mint kiemelte, ez az ökoszisztéma különösen izgalmas lesz a következő években, hiszen egyszerre alakítják majd a gazdasági turbulenciák és a digitális piac strukturális változásai.

A gazdasági viszonyokat a Csernobil című sorozat klasszikussá vált mondatával minősítette, miszerint “not great, not terrible“. A reklámpiac teljesítményét jelentősen meghatározza a GDP és a belső fogyasztás alakulása. A GDP-számokat vizsgálva kétsebességes Európáról beszélhetünk: a nagyméretű, fejlett európai gazdaságok inkább szenvednek, míg a fejlődő, feltörekvő piacok nagyobb növekedési ütemmel számolhatnak idén és jövőre. A tisztánlátást nehezíti, hogy nincs elemzői konszenzus azt illetően, hogy a gazdaság merre is tart pontosan, így a különféle elemzések és kutatások alapján nehéz biztos döntéseket hozni.

Jó hír, hogy a percepciók viszont általánosságban javulnak, és ez a növekvő optimizmus alakítja a tényleges lépéseket. Szintén pozitívum a foglalkoztatottság szintje, mert amíg ilyen ellenálló a munkaerőpiac, addig a fogyasztók a növekvő árak mellett is költeni fognak – idézte Knapp az IMF vezérigazgatójának nemrégiben elhangzott értékelését.

Izgalmasan alakulnak a marketingköltések is. Knapp szerint a WARC adataiból az látszik, hogy Európa tavaly ősszel és télen “megjárta a pesszimizmus völgyét”, és mostanra kezd visszaállni ebből a szempontból pozitív pályára, míg a többi régió éppen ellenkező irányban mozog az utóbbi fél évben. Óvatos optimizmusra ad okot a CPG (Consumer Packaged Goods) cégek bevételeinek alakulása, ami mindig jól előrejelzi, hogy mi várható a reklámpiacon. A jelentős szereplők gyakorlatilag kivétel nélkül bevételnövekedésre számítanak idén, és reklámköltésüket is emelni tervezik.

Miközben a CPG cégek fontos indikátorok, a többi szektorra is érdemes rátekinteni, és ezek esetében már vegyes a kép. A kriptoüzlet például befulladni látszik, ami jelentős pénzeket szív el a reklámpiacról is. Az autómárkák esetében más a helyzet: az ellátási lánc továbbra is törékeny, a kereslet eltolódik, ami a hirdetési büdzsékre is hat. A már említett CPG cégek esetében nem a csökkenés okoz kihívást a médiapiaci szereplőknek, hanem a hirdetési büdzsék szerkezeti átalakulása. Daniel Knapp a Mondelez marketingigazgatóját idézte, amikor így fogalmazott: “hamarosan a digitális reklámköltésük 70%-a személyre szabott lesz – és ez nagy váltást jelent”.

Ebben a kavargó környezetben már felsejlenek az új digitális ökoszisztéma első kontúrjai. Az első fontos kérdés, hogy a digitális, amely mostanra komoly pénzeket szívott el szinte az összes médiatípusból, és egy ideje a tévés pénzeket is erodálja, képes-e továbbra is a hirdetési piac átlaga felett nőni. Daniel Knapp szerint a digitális piac mostanra érett fázisába lépett, és a növekedési ütem mérséklődése törvényszerű a pandémiás évek digitális megugrása után, de nem számít általános, jelentős csökkenésre a továbbiakban.

A növekedés forrásai ugyanakkor változni fognak, a Google-Facebook duopólium 2022-ben már egyáltalán nem volt a legnagyobb hajtómotorok között, inkább a TikTok, az Amazon és más új szereplők kezdték átvenni a stafétabotot. Új platformok válnak jelentőssé, mint a CTV vagy a retail media, és összességében színesebb reklámpiacot látunk formálódni, mint az utóbbi évek duopólium uralta világa.

A hirdetőkről szólva elmondta: a CPG cégek olyanok a reklámpiacon, mint a Chrome a böngészők szegmensében: azaz ha ők mozdulnak, akkor az a teljes ökoszisztémára hatással van. Márpedig az általa idézett P&G, Unilever és L’Oréal fejesek mind a digitális költések növeléséről, az adatalapú megoldásokról és a változásokhoz való folyamatos alkalmazkodásról, az innovációs készség fontosságáról beszélnek. Ráadásul a digitális kilépett a kommunikációs vagy akár a marketing silóból is, és egy sokkal tágabb digitalizációs folyamat részeként jelenik meg, ami már nemcsak a CMO-kat foglalkoztatja, hanem a vállalatok első számú vezetőit is.

Zárásul kitért az új lendületet kapott AI-trendre, kicsit odaszúrva a magukat nagy iramban metaverzum szakértőkből mesterséges intelligencia gurukká átpozicionáló önjelölt megmondóknak, akikből a hirdetési piacon sosincs hiány. A szórakoztató jelenség mögött persze meghúzódnak tényleges változások is, a ChatGPT3 alig négy hónappal ezelőtti megjelenése óta felpörögtek az események, és a nagy szavakon túl valódi fejlesztések kerültek a piacra, a pénz pedig láthatóan megindult az AI-projektek irányába. Az izgalom és a várakozás mellett persze megjelentek az aggodalmak is. Az AI marketingrelevanciája többről szól, mint pusztán az a kérdés, hogy a ChatGPT és társai elveszik-e a munkánkat, és hogy hogyan segítenek majd a fogyasztók meggyőzésében; a most felkapott generative AI kifejezés pedig pusztán egy szeletét fedi le mindannak, ami a következő években érdekes lehet e fronton.

Összefoglalásként az IAB Europe vezető elemzője elmondta: a piaci lét most nem könnyű, de vannak pozitív jelek. Ilyen például a CPG cégek mozgása, a feltörekvő platformok (pl. retail media) erősödése, valamint a duopólium visszaszorulása nyomán színesebbé váló piac, amely többeknek ad új lehetőségeket.

Makro hullámvasút, de a nehezén túl vagyunk

Madár István, a Portfolio.hu vezető elemzője a tavalyi siker után ismét makrogazdasági kitekintéssel jelentkezett. Mint elmondta, az utóbbi hetekben-hónapokban rossz hírek jöttek a magyar gazdaságról: technikai recesszióba csúsztunk, miközben az infláció 27 éves csúcsra futott, ami ritka együttállás a gazdaságban. Mindeközben a külső egyensúly is durván romlott, és e tényezők együttesen ahhoz vezettek, hogy Magyarország az elmúlt hetekben, hónapokban leminősítést és kilátásrontást kapott a hitelminősítőktől.

A magyar gazdaságot egymás után érték a sokkhatások – ezt a szakember már tavaly is elmondta, azóta viszont a helyzet tovább fokozódott. Máig érezhetők a Covid-válság utáni újranyitásból eredő zavarok. Eddig alapvetően úgy működött a világ, hogy ha felmerült egy nemzetgazdasági igény, a globális gazdaság azt megoldotta (“Kínában legyártjuk”). Ám most az a szokatlan helyzet áll fenn, hogy a sokkok a globális gazdaság működési zavaraiból erednek. Ma már hibának látszik, és sokkot okoz az is, hogy a fejlett világban a jegybankok, a Covid-helyzetet rosszul felmérve, feleslegesen nagy költekezést és pénzbőséget szabadítottak a piacra. Minderre érkezett az energiaáremelés formájában megvalósuló energiaválság.

A fenti sokkok a nemzetközi helyzetből fakadnak, ám vannak hazai nehezítő tényezők is, amelyek növelik a sérülékenységünket. Ide tartozik az energiakitettségünk és az orosz gáztól való függésünk, a részben a Covidhoz, részben a választási ciklikussághoz kötődő túlstimulálás, ami a végletekig kifeszített költségvetéshez vezetett. Lépést tévesztett a jegybank is, amely a gazdaság sérülékenységét sokáig vonakodott elismerni; és a jelen kamatláb mellett is rendkívül volatilis a forint, amely nem ritka, hogy két nap alatt +- 10 egységet mozdul el az euróhoz képest.

A hazai energiakitettségből eredően, hogyha nő az energiaszámla, akkor a gazdaságból többet kell kipréselni annak érdekében, hogy azt ki lehessen fizetni. Ez azt eredményezi, hogy az energia drágulása végigpörög a hazai gazdaság termelői és fogyasztói szintjein, és összességében erős árfelhajtó hatást fejti, ez pedig az infláció elsődleges oka, amihez aztán hozzáadódik az inflációs pszichózis. Emellett a lakosságnak adott energiaár-támogatás óriási feszítést rak a költségvetésre. A magyar gazdaság nettó energiaimport számláját a 2021-es évben a negatív tendenciák még csak részlegesen befolyásolták, 2022-ben aztán csőstől érkezett a drágulás, de idénre már mérséklődés várható, és a tényadat akár a korábbi optimista becslés alá is beeshet.

“A számla azonban így is magas, amit valakinek ki kell fizetnie, és hogy ehhez ki milyen mértékben járul hozzá, akörül érzékelhetők a gondok a magyar gazdaságban” – emelte ki Madár István. A kismértékű áremelkedéseket simán benyelik az érintett szereplők, de a brutális drágulás szétveri a gazdaság szerkezetét, amely irányba tavaly már mutattak jelek. Szerencsére azonban besült az orosz gázfegyver, az árak drasztikusan csökkentek, így bár ma nehézségekkel teli időszakot él meg a magyar gazdaság, ugyanakkor ezek abszolút menedzselhetők a gazdaságpolitika eszközeivel, azaz a nehezén túl vagyunk.

Ez utóbbi megnyugtató(bb) félmondat mögött több tényező húzódik meg: enyhülnek a Covid-típusú árfelhajtó hatások, szintén enyhülnek az energiaáresés nyomán a költségsokkok, a reáljövedelem-csökkenés ellene hat a választás előtti durva keresletnövelő hatásoknak, és kezd megszűnni a vállalatok válságérzetből eredő túlárazási hajlandósága a kereslet szűkülése miatt. Ezért összességében az inflációt illető pesszimizmusunk folyamatosan enyhülhetett az elmúlt időszakban. Jelenleg a szakember úgy látja, hogy az infláció idén érdemben fog csökkenni, a kihívás azonban végig az marad, hogy ez elegendő lesz-e.

A sokkokhoz való alkalmazkodás mindenesetre elkezdődött a költségvetés szintjén is, arról azonban egyelőre senki nem beszél, hogy jövőre még akár ezer milliárd forintos kiigazításra is szükség lehet annak érdekében, hogy teljesüljenek a kormány által kitűzött költségvetési célok. Madár István szerint a nagyobb fegyelem már teret adhatna arra, hogy a sokkhatások kezeléséből többet tudjon vállalni a költségvetés.

Az energiaszámlát jelenleg a reálkeresetek csökkenésén keresztül fizetjük ki, utóbbit ugyanis a bruttó bérek inflációt követő emelése sem tudta kivédeni. Ez nem jó hír a reklámpiacnak, hiszen a reklámköltések jelentősen függnek a belső fogyasztás alakulásától. A jelen helyzet hatással van a kiskereskedelmi forgalomra is: a legutolsó, 2023 eleji adatok alacsonyabb szintet mutatnak, mint a Covid-válság előtti utolsó időszakban, ami a reálkereset és ezzel a vásárlóerő csökkenésének tudható be. Jó hír azonban, hogy az utóbbi hónapok csökkenése már inkább csak a benzinársapka eltörlésének és az ebből eredő keresletcsökkenésnek köszönhető, a többi területen az esés megállni látszik – hangzott az óvatosan optimista kijelentés.

Szintén jó hír, hogy vége a külső egyensúly látványos romlásának. És bár még nem volt látható az előadó által mutatott ábrán, de elmondása szerint a javulás megindulása várható az energiaárak drasztikus csökkenése nyomán. A GDP-számok nem fényesek, három év alatt a második recessziót éljük meg, ugyanakkor ez a várakozások szerint messze elmarad a Covid-válság idején látottól, azaz relatíve olcsón megússzuk a jelenlegi helyzetet, nincs óriási tragédia. 2023 alacsony GDP számot hoz, de visszatér a növekedés. A helyzetértékelést azzal summázta, amivel Daniel Knapp nyitotta: a helyzet “nem jó, de nem is tragikus”. A várakozásokat ugyanis beárnyékolja, hogy továbbra is velünk vannak a kockázatok.

Zárásul a pénzügyi stabilitást illető friss félelmekről ejtett szót (emlékeztetőül: csődbe ment a Silicon Valley Bank, bajba jutott és felvásárolták a Crédit Suisse-t). Sokan már azt vizionálják, hogy a 2008-2009-es évhez hasonló helyzettel nézhetünk hamarosan szembe, ugyanakkor a szakember szerint ilyesmi most nem várható. Az igaz, hogy a gazdaságot mindenhol megkínozza a gyors kamatemelés, amire a bankok mostani gondjai is visszavezethetők, de a leggyengébbek elhullása ellenére a pénzügyi rendszer most sokkal stabilabb és egészségesebb, mint akkor volt.

162 milliárd felett a digitális reklámpiac

A 2022-es digitális reklámköltésre vonatkozó számokat Novák Péter, az Adex munkacsoport vezetője mutatta be, aki mindezek előtt arra emlékeztetett, hogy a tavalyi tulajdonképpen ünnepi év volt, mivel 25 éves lett a hazai digitális reklámpiac. Néhány mérföldkövet említett, érzékeltetve, hogy mekkora utat tett meg a piac:

- a költés 2000-ben érte el az 1 milliárdot, 2006-ban pedig már meghaladta a 10 milliárdot;

- 2015-ben a digitális lett a Reklámtorta (ma már Médiatorta) legnagyobb szelete;

- 2021-ben pedig a költés átlépte a 150 milliárdos határt, és a Médiatortán belüli részesedése meghaladta az 50 százalékot.

A tavalyi év két különböző szakaszból állt a digitális reklámpiac szempontjából: az első időszak az orosz invázióval, vagy más értelmezés szerint a hazai választásokkal zárult, onnan pedig egy teljesen más év következett. A változás egyik faktora az addig jelentős állami és politikai költések csökkenése volt. Emellett a Covid alatt felpörgött digitalizáció valamelyest lassult, ami jól látszik az e-kereskedelmi szektor dinamikáján is.

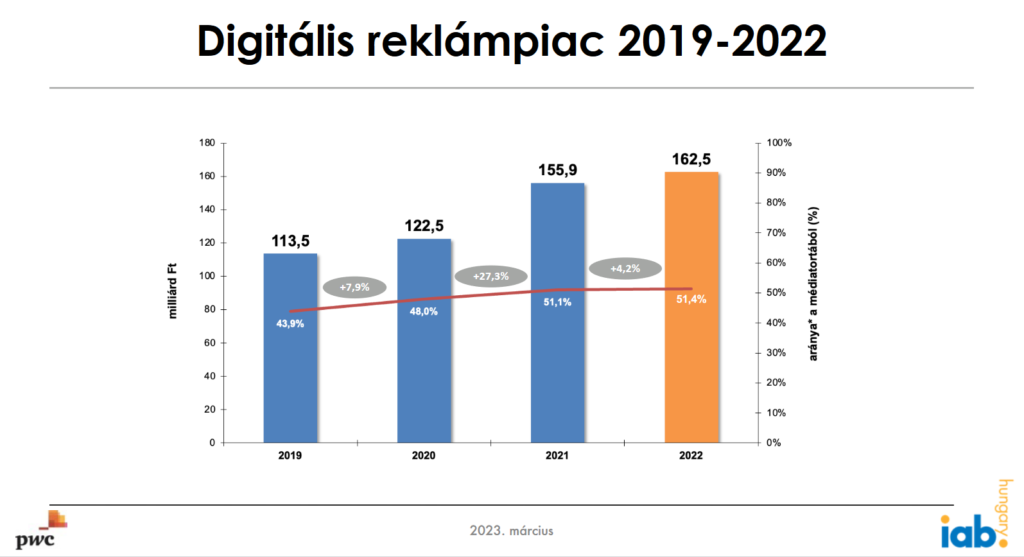

2022-ben 162,5 milliárd forint volt a digitális reklámköltés, ami 4,2 százalékkal haladta meg a 2021-es értéket. Novák Péter szerint az elmúlt éveket “ugrabugráló” növekedés jellemezte, mivel 2021-ben mérték a valaha volt legnagyobb növekedést, amely meghaladta a 27 százalékot, majd ezt tavaly a valaha mért legkisebb bővülés követte 4,2 százalékkal.

2022-ben 162,5 milliárd forint volt a digitális reklámköltés, ami 4,2 százalékkal haladta meg a 2021-es értéket. Novák Péter szerint az elmúlt éveket “ugrabugráló” növekedés jellemezte, mivel 2021-ben mérték a valaha volt legnagyobb növekedést, amely meghaladta a 27 százalékot, majd ezt tavaly a valaha mért legkisebb bővülés követte 4,2 százalékkal.

A legnagyobb továbbra is a display szegmens a maga 82,1 milliárd forintos piacméretével, amely 3 százalékos növekedést követően állt elő 2022-ben. Ezt a search szegmens követte 56,8 milliárd forinttal és 5 százalékos emelkedéssel. A legnagyobb arányú, összesen 9 százalékos bővülést a listing szegmens érte el, az email szegmens pedig egyedüliként csökkent (-19%). Ezek a számok nem mutatnak szerkezeti átrendeződést az előző évhez képest.

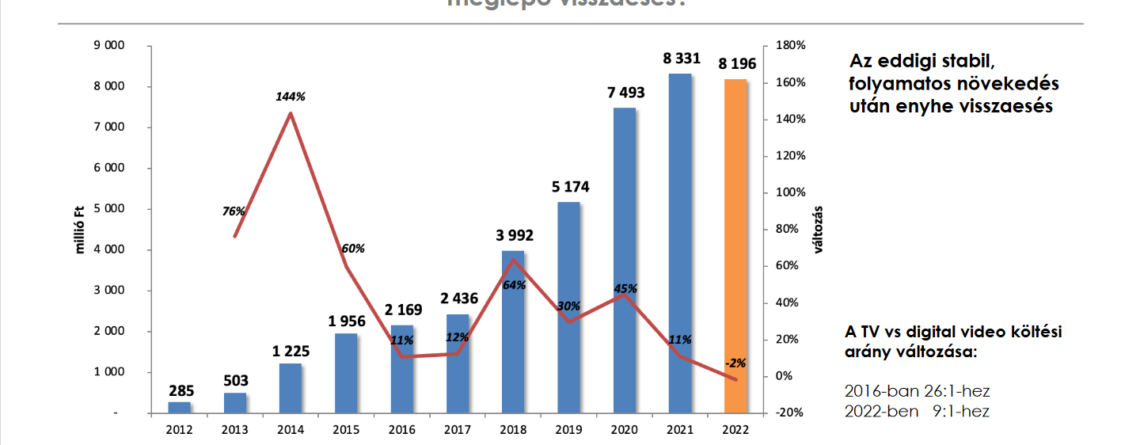

Néhány részterületet szokás szerint külön is vizsgált az IAB Hungary. Ezek közül a digitális videó számait módszertani okokból néhány évre visszamenőleg felülvizsgálták. Ez a szegmens az utóbbi években folyamatos növekedést mutatott, és egyébként is az egyik legizgalmasabban alakuló területnek számít, ám tavaly itt mégis 2 százalékkal csökkent a költés. Emögött mások mellett bizonyos globális platformok visszafogottabb teljesítménye és az állami költések lassulása is meghúzódhat.

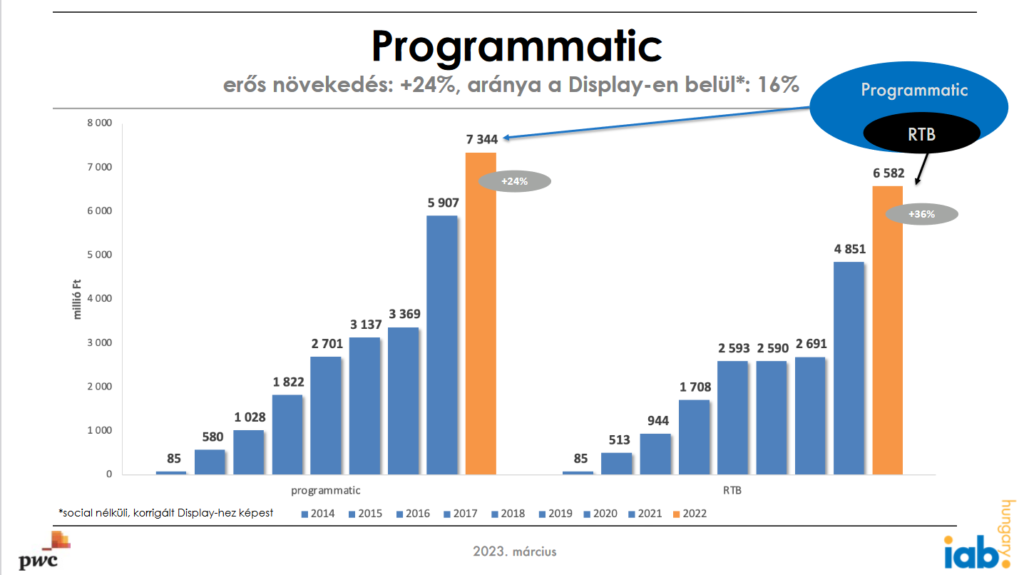

Tavaly 24 százalékkal bővült a programmatic költés, amely a display szegmens 16 százalékát tette ki 7,3 milliárd forinttal. A viszonylag dinamikus növekedés várhatóan a következő években is marad, ám emellett is kiemelendő, hogy a display-en belüli arány az európai AdEx-összesítésben szereplő piacok közül nálunk a legalacsonyabb (legalábbis 2021-ben így volt, a 2022-es európai adatok májusban érkeznek – a szerk.). Kérdésre válaszolva Novák Péter – Erős Attila véleményét idézve – elmondta: a magyar piac azon sajátossága, hogy az idő alapú vásárlás a kezdetektől erősen jelen van, és máig tartja magát, szerepet játszik abban, hogy a költések nem terelődnek át olyan dinamikusan a programmatic-ba, mint más országokban. Hozzátette: emellett más, mélyebb okokat is érdemes keresni, mert önmagában a magyar piac relatív fejlettsége nem indokolna ilyen alacsony programmatic arányt.

A digitális audio szegmens tavaly 121 százalékkal ugrott meg, amely egyelőre még mindig kicsi, de színes és dinamikus szöglete a magyarországi reklámpiacnak. Az itt realizálódott költés 2022-ben 425 millió forintot tett ki, hangzott el az előadásban.

A digitális audio szegmens tavaly 121 százalékkal ugrott meg, amely egyelőre még mindig kicsi, de színes és dinamikus szöglete a magyarországi reklámpiacnak. Az itt realizálódott költés 2022-ben 425 millió forintot tett ki, hangzott el az előadásban.

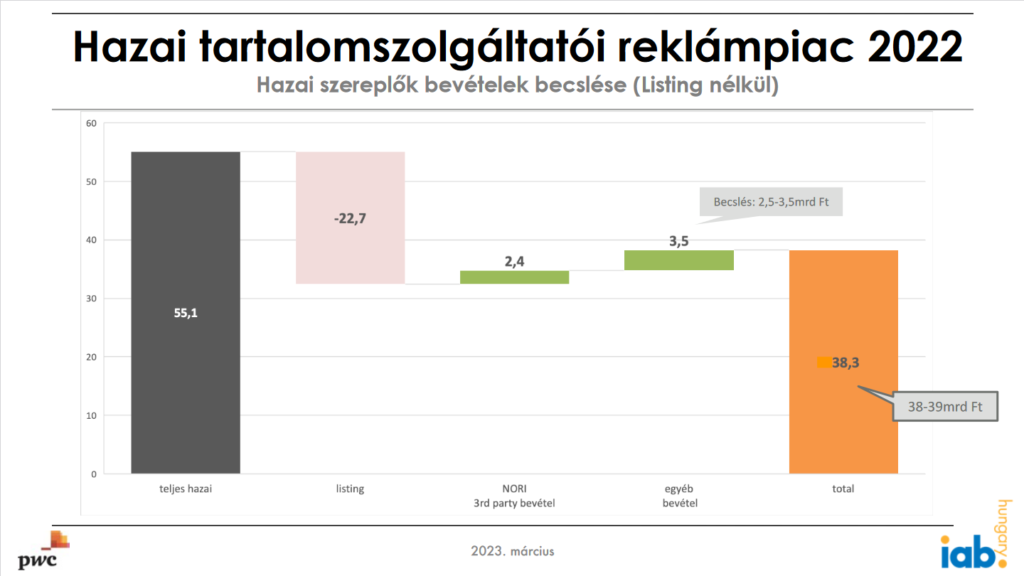

Folytatódott a globális szereplők térhódítása a lokális játékosokkal szemben, ám a tavalyi évben az átrendeződés lassulni látszott. A globális platformok bevételei nem nőttek jelentősen gyorsabban, mint a helyi kiadókéi, így a százalékos átrendeződés sem volt jelentős a 2021-es évhez viszonyítva. 2022-ben a globálisok tették zsebre a digitális költés 66,1 százalékát, szemben a 2021-es 65,3 százalékkal. Ha kizárólag a hazai tartalomszolgáltatók hirdetéspiaci bevételeit vizsgáljuk, akkor a lokális szegmensből ki kell vennünk a listinget, és hozzá kell adnunk néhány egyéb bevételt, így összességében 38-39 milliárdos piacméretet látunk 2022-re vonatkozóan.

Novák Péter zárásul korábban nem látott adatokat mutatott be a NORI és MAKSZ önbevallók számait felhasználva. Ebből az látszott, hogy a NORI bevallásban résztvevő kiadóknál 2022 első negyedévében még szárnyalt a digitális reklámköltés, a második negyedévtől kezdődően viszont drasztikusan csökkentek az ügynökségi bevételek. Ez utóbbi nincs összhangban a MAKSZ önbevalló nagy médiaügynökségek által jelentett 5 százalékos éves költésnövekedéssel, ami arra enged következtetni, hogy a csökkenés leginkább az állami költésekből eredhetett. Emellett a direkt bevételek is folyamatosan nőttek, még ha nem is minden negyedévben egyforma mértékben. Összességében az adatok érdekes dinamikát mutatnak a tavalyi évben: brutálisan erős első negyedévet követően jött a gyengébb második és harmadik negyedév, ám a direkt bevételek az utolsó három hónapban már egészen jól muzsikáltak, és a kereskedelmi hirdetőket kiszolgáló ügynökségek költései is növekedést mutattak 2022-ben.

Novák Péter zárásul korábban nem látott adatokat mutatott be a NORI és MAKSZ önbevallók számait felhasználva. Ebből az látszott, hogy a NORI bevallásban résztvevő kiadóknál 2022 első negyedévében még szárnyalt a digitális reklámköltés, a második negyedévtől kezdődően viszont drasztikusan csökkentek az ügynökségi bevételek. Ez utóbbi nincs összhangban a MAKSZ önbevalló nagy médiaügynökségek által jelentett 5 százalékos éves költésnövekedéssel, ami arra enged következtetni, hogy a csökkenés leginkább az állami költésekből eredhetett. Emellett a direkt bevételek is folyamatosan nőttek, még ha nem is minden negyedévben egyforma mértékben. Összességében az adatok érdekes dinamikát mutatnak a tavalyi évben: brutálisan erős első negyedévet követően jött a gyengébb második és harmadik negyedév, ám a direkt bevételek az utolsó három hónapban már egészen jól muzsikáltak, és a kereskedelmi hirdetőket kiszolgáló ügynökségek költései is növekedést mutattak 2022-ben.

- Novák Péter: AdEx 2022 – Milyen volt a digitális reklámpiac? című prezentációja pdf-formátumban a Dokumentumtárból közvetlenül is elérhető.

Visszafogott számok, többségi optimizmus

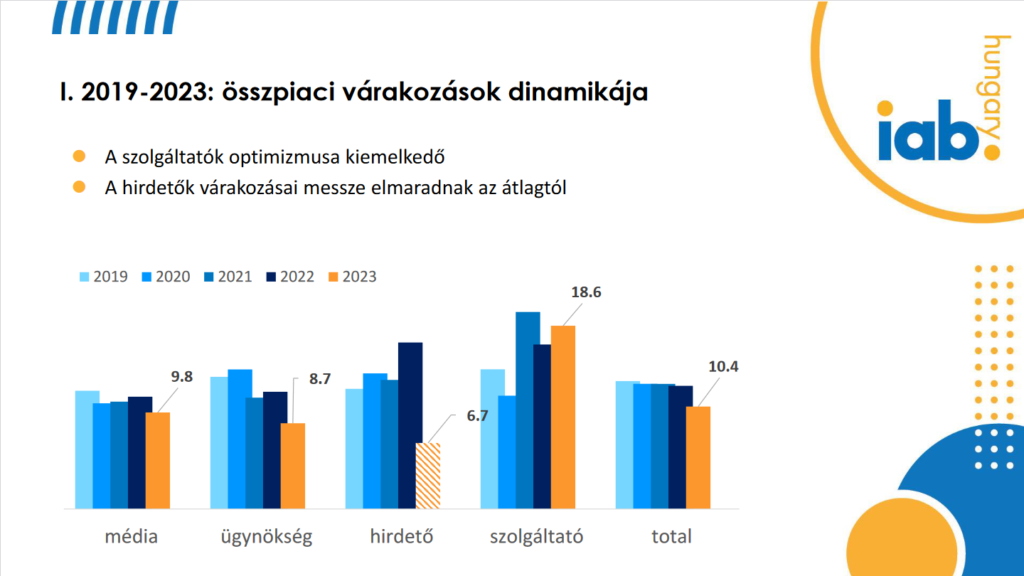

Kardos Gábor, az IAB Hungary elnökségi tagja mutatta be az AdExpect 2023 kutatás eredményeit, amely immár nyolcadik éve azt vizsgálja, hogy mire számítanak a digitális piacon a hirdetők, ügynökségek, médiatulajdonosok és szolgáltatók. Visszaidézte, hogy a tavalyi évre az AdExpect válaszadói 12,5 százalékos bővülést vártak, ami a megelőző évekhez nagyon hasonló piaci hangulatot tükrözött, és aztán erre érkezett a 4,2 százalékos tényadat.

A kutatás jelen kiadásának hatvannál több válaszadója 2023-ra átlagosan számítva 10,4 százalékos növekedést vár a teljes piacra és 3,9 százalékosat a hazai szereplőkre vonatkozóan. Ez az eddig mért legalacsonyabb várakozás az AdExpect történetében, és a hazai szereplők esetében a 2022-es AdEx tényadatokat is alulmúlja. Kardos Gábor ezeket összevetette az egy évvel korábbi megkérdezés azon válaszaival, amelyek az orosz invázió megindulása után érkeztek, és a mostani számok még ezen félelemmel teli időszakhoz képest is visszafogottak.

Az idei várakozásokat válaszadói szegmensekre bontva azt látjuk, hogy a szolgáltatók optimizmusa kiemelkedő, miközben a hirdetők várakozásai messze elmaradnak az átlagtól. (A hirdetői válaszokhoz kapcsolódó disclaimer: az idei megkérdezésben relatíve kevés hirdető képviseltette magát, így a válaszokat bizonyos óvatosság mellett érdemes értelmezni.) Ha kizárólag a hazai szereplőknél realizálódó költésekre vonatkozó várakozásokat vizsgáljuk, megint a szolgáltatók optimizmusával szembesülünk, miközben a hirdetők és a média képviselői a legpesszimistábbak.

A válaszadók a legnagyobb mértékű változást az audio területen várják, melyet az instream videó és a programmatic open market követnek. A top5-be még a Google Shopping és a social mediában elhelyezett fizetett hirdetések kerültek bele. Az outstream videó éppen kicsúszott a top5-ből, és ez azért is érdekes, mert a korábbi években a videó nem volt két kategóriára bontva, mint a jelen kutatásban, ám a piac egyre cizelláltabb, és elég jól látszik, hogy a nagyobb érdeklődés az instream videó irányába fordul. Az egyes válaszadói szegmensek között eltérés van e várakozások tekintetében is: a médiaszereplők a programmatic open market területen számítanak a legnagyobb növekedésre, az ügynökségek a Google Shopping előretörésére teszik a legnagyobb tétet, a hirdetőket pedig utóbbi mellett az audio is kifejezetten megmozgatja.

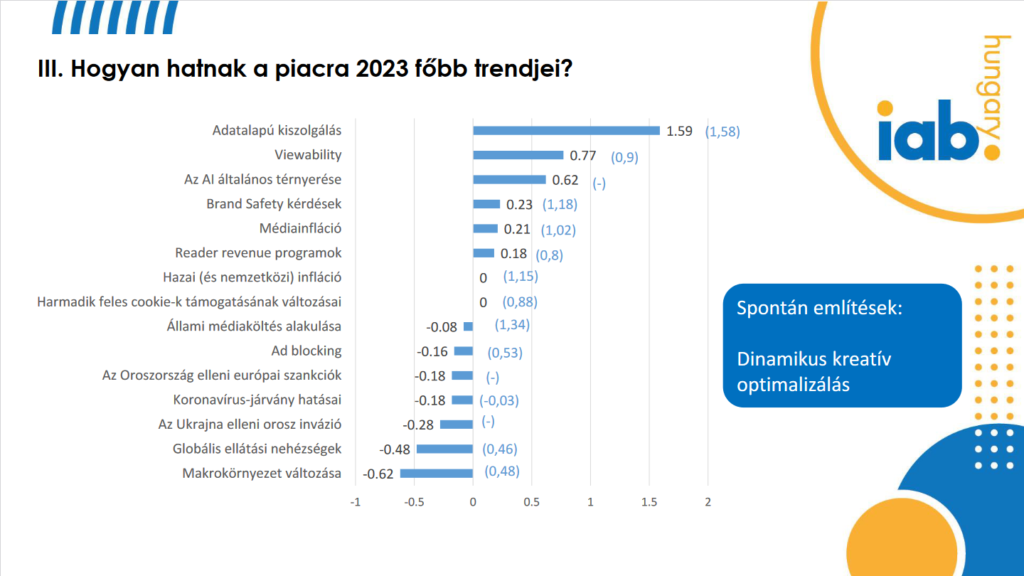

A kutatásban résztvevők szerint 2023-ban az adat alapú megoldások, a viewability és az AI általános térnyerése lesznek azok a trendek, amelyek a legnagyobb hatást gyakorolják a piacra. Az adat téma elsőségével kapcsolatban Kardos Gábor elmondta: emögött egyfelől a piac professzionalizálódása érhető tetten, másfelől az a fajta döntéshozatali konzervativizmus, amely mindenkoron igényli a minél több számot és adatot a biztonság érdekében. A Novák Péter által elmondottakra rímel, hogy a válaszadók az állami költések hatását nulla körülire teszik. A legnagyobb negatív hatást pedig a makrogazdasági környezet változásának tulajdonítják.

A kutatásban résztvevők szerint 2023-ban az adat alapú megoldások, a viewability és az AI általános térnyerése lesznek azok a trendek, amelyek a legnagyobb hatást gyakorolják a piacra. Az adat téma elsőségével kapcsolatban Kardos Gábor elmondta: emögött egyfelől a piac professzionalizálódása érhető tetten, másfelől az a fajta döntéshozatali konzervativizmus, amely mindenkoron igényli a minél több számot és adatot a biztonság érdekében. A Novák Péter által elmondottakra rímel, hogy a válaszadók az állami költések hatását nulla körülire teszik. A legnagyobb negatív hatást pedig a makrogazdasági környezet változásának tulajdonítják.

Tavalyhoz hasonlóan most is vizsgálták, hogy a feltörekvő platformokat milyen várakozások övezik, és a válaszok alapján – betiltási fenyegetések és botrányok ide vagy oda – a Tiktok display és a TikTok influencer területeken becslik a legnagyobb költésnövekedést. Ezt a YouTube, az egyéb videós platformok és az Instagram display követik a top5-ben.

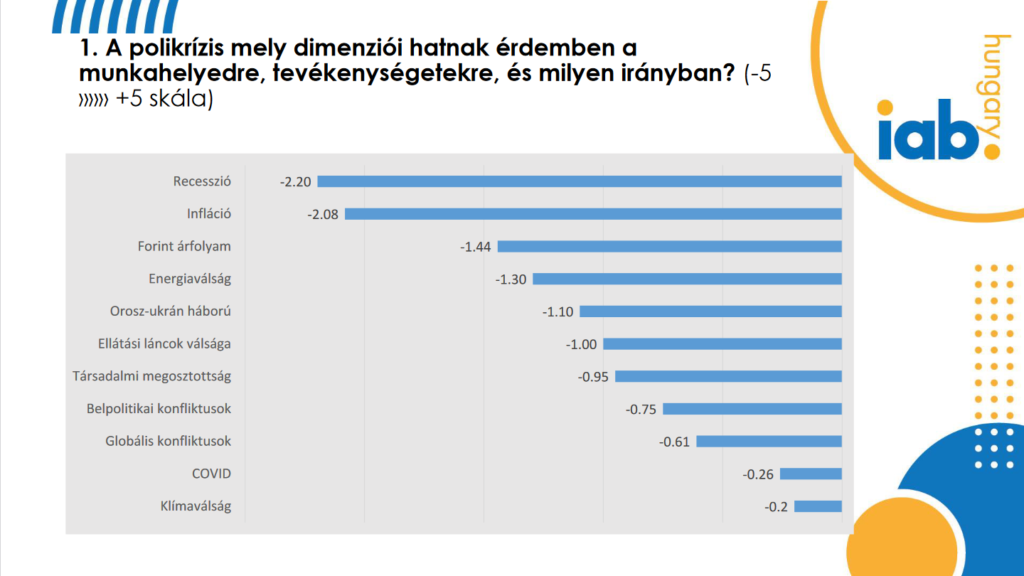

A hagyományos AdExpect témák mellett most egy másik kérdéscsoportot is vizsgált az IAB Hungary. A válaszadók érzékelése szerint kiugróan a legnagyobb negatív hatást munkahelyeikre a recesszió és az infláció gyakorolják. A polikrízis hatásai közül a legerősebben a megnövekedett költségek, a munkavállalói bérnyomás és a rekrutációs nehézségek jelentkeznek, amelyeket Kardos Gábor egyöntetűen HR-típusú meglátásként azonosított, tekintettel arra, hogy iparágunkban a költségek zöme is a munkaerővel összefüggésben jelenik meg. Ennek fényében érdekes annak a vizsgálata, hogy a válaszok alapján a vállalatok mit tesznek a krízissel összefüggésben: az első három válasz inkább szól az üzleti, szervezeti optimalizációról és hatékonyságnövelésről, míg a klasszikusan HR fókuszú lépések csak ezután következnek, emelte ki az előadó.

Vegyes a kép annak tekintetében, hogy 2022 őszéhez képest 2023-ban milyen várakozásai vannak a válaszadóknak a saját üzletük sikerét illetően. Eltérést mutat a korábbiakhoz képest, hogy most inkább az ügynökségek és a szolgáltatók lettek pesszimisták, miközben a média inkább optimista. Az is izgalmas, hogy a többség ellenállóbbnak, erősebbnek érzi a saját vállalatát, a munkahelyi közösségét, sőt a versenytársait is, mint egy évvel korábban, a reklámpiac egészét viszont a válaszadók majd kétharmada gyengébbnek érzékeli. Zárásul elhangzott: általánosságban a válaszadók 62 százaléka pozitív várakozásokkal vág bele az idei évbe, ami különösen izgalmas összevetve azzal, hogy az eddigi legalacsonyabb piaci növekedési ütemet vetítik előre a válaszok.

- Kardos Gábor: AdExpect 2023 – Felfele vagy lefele? Felmértük, mutatjuk! című előadása pdf-formátumban itt érhető el.

További megfejtések a programmatic X-aktához és visszafogott optimizmus

Az IAB Cafét kerekasztal-beszélgetés zárta, melyet a nap házigazdája, Barnóth Zoltán (Adaptive Media) vezetett. Beszélgetőtársai Szabó Edina (OMG), Lunczner Ádám (Mindshare), Mérő Ádám (Coca-Cola) és Vági Róbert (Central Médiacsoport) voltak. A nyitó kérdésre általánosságban azt mondták, hogy a tavalyi év nem volt rossz, sőt kifejezetten jól sikerült a körülményekhez képest. Vági Róbert szerint a bevételi oldallal nem volt gond, a költségek emelkedése viszont az eredményre negatívan hatott. A szakember emellett arról számolt be, hogy a bevételeken belül átrendeződött a különböző csatornák súlya. Hozzátette: “elhitték” az év elejét, és az akkori tervekhez képest végül alulteljesítettek a nehezedő körülmények közepette.

Szabó Edina máshonnan közelített: ők inkább rosszabbra számítottak az első negyedév végén, mint ami végül aztán lett. A különféle szektorok közül leginkább az e-kereskedelem lassulása volt látványos. Lunczner Ádám annak a meglátásának adott hangot, hogy idén tervezhetőbb év állhat előttünk, miközben tovább folytatódik a költések átrendeződése a digitális felé. A digitálison belül a globálisok térhódításának lassulását azonban már korábban érzékelték ahhoz képest, ami a Médiatortában most új fejleményként látszik. Mérő Ádám üzleti értelemben kifejezetten jó évről számolt be annak ellenére, hogy az orosz piacról való kivonulás nem volt tét nélküli a magas bevételi súly miatt, ehhez azonban többszöri, jelentős áremelésekre is szükség volt. A hirdetéspiacra rátérve: a Coca-Colánál kifejezett cél a reklámköltésen belül a digitális részarányának gyors növelése. Az idei évre ugyanakkor a jó eredmények ellenére kifejezett óvatossággal, kivárással tekintenek.

Az idei várakozásokat firtató kérdésre Lunczner Ádám elmondta: érzékelik a Coca-Coláéhoz hasonló kivárást a saját, meglehetősen sokszínű ügyfélportfolión is, ám ez az óvatosság teljesen logikus, és nagyrészt tudható, melyek azok a biztos pontok, amelyekre viszont számítani lehet. Az idei évet tekintve az óvatosságra intő jelek mellett sem pesszimisták, mivel a nehéz körülmények között sem látszott súlyos, megoldhatatlan visszaesés, és végre kezdenek olyan makrogazdasági jelek érkezni, amelyekre mindenki vár. Ez reményei szerint nagyobb reklámköltésben fog realizálódni, és összességében egy jóval tervezhetőbb évvel számol. Szabó Edina hozzátette: kivárást tapasztalnak ők is, bizonyos pozitív jelek mellett, ugyanakkor a második félévről a hirdetők jellemzően egyelőre nagyon óvatosan mondanak bármit is, mivel számos nehézség merülhet még fel akár az ellátási láncok problémái, akár különadók, új szabályozások képében.

Vági Róbert arra hívta fel a figyelmet, hogy az első negyedév várakozás feletti adatait talán a piac és azon belül a döntéshozók nagyobb ütésállósága is okozza, hiszen 2020 óta volt idő hozzászokni a nehéz és bizonytalan helyzetekhez. Ennek nyomán talán kevésbé várhatók nagy tömegben túlzó és hirtelen büdzsévágások, mivel azzal mindenki tisztában van, hogy a költések fenntartására szükség van. Az egyetlen komoly problémát szerinte az jelenthetné, ha a fogyasztás tartósan visszaesne, mert akkor a cégek kénytelenek lennének újratervezni az évüket és ezzel behúzni a féket a reklámköltések tekintetében.

A hazai piac egyik X-aktája, hogy miért olyan alacsony a programmatic aránya a display-en belül a magyar piacon. Vági Róbert szerint az okok között biztosan ott van a már említett megszokás, amely a fix idő vagy CT alapú megjelenéseket még mindig benntartja a szakmai gyakorlatban. A témához hozzászólás érkezett az előbbi gondolatot eredetileg megfogalmazó Erős Attilától, aki az okok sorát kiegészítette a guaranted programmatic dealek alacsony elterjedtségével is. Szabó Edina arra hívta fel a figyelmet, hogy bizonyos büdzsé felett az idő alapú vásárlás még mindig költséghatékonyabb lehet, ugyanakkor a kampányok “atomizálódnak”, azaz egyre kisebbek a büdzsék, és ez utat adhat a programmatic térnyerésének. Ebbe az irányba hathat a videós költések programmatic irányba terelődése is.

Lunczner Ádám szerint több olyan trend van, ami fokozatosan szűkíti az idő alapú megoldások használatát. Ilyenek többek között az edukált hirdetők adatstratégiai törekvései (pl. first-party adatok felértékelődése) vagy az újonnan kiírt globális médiatenderek old-school megoldásokat ellehetetlenítő kiírásai. Hozzátette: a nemzetközi piac innovatív szereplői is látványosan elsősorban a programmatic ökoszisztémára fejlesztenek megoldásokat, mert “oda lehet, oda éri meg”. Mérő Ádám az előbbiekhez azt tette hozzá, hogy nemcsak az egyre kisebb kampányok, hanem a például náluk jellemző always-on megjelenési mód is a programmatic vásárlás felé hat. Ez a fajta szemlélet pedig egyre gyakoribb, mivel erre lehet adat- és CRM-stratégiát jól építeni.

A hirdetőoldali szakember meglepetésének adott hangot azzal kapcsolatban, hogy csökkentek a videós költések, náluk éppen ennek az ellenkezője tapasztalható. Szabó Edina szerint a meglepő adat mögötti egyik ok az állami költések visszaesése, amit úgy érdemes vizsgálni, hogy 2021 extraerős év volt, a YouTube-on az állam rendkívül aktívan volt jelen, ami magas bázist eredményezett. 2022 első negyedévének választási kommunikációja ezt követően olyan mértékben megdobta a videós bideket, hogy három-négyszeres áron lehetett megjelenni, ami nem egy hirdetőt késztetett arra, hogy a pénzét a YouTube-ról vagy akár a teljes videós szegmensből máshova vigye. Az ügynökségi szakember harmadik okként egy lehetséges módszertani kérdést vetett fel: a YouTube-on egyre nagyobb teret nyer a programmatic vásárlás, és kérdés, hogy ez hova sorolódik az összesítésben.

Az esemény végén az is elhangzott, hogy az IAB következő eseményén a podcast piac kerül terítékre, amelyről már készül a két évvel ezelőtti átfogó kutatás folytatása. Ez az IAB Café májusban várható, hamarosan jövünk a részletekkel is!

Kapcsolódó: